Krah srpskog državnog bankarstva: Šta smo naučili?

Kada je početkom oktobra 2011. godine u Ministarstvo finansija stigao zvaničan dopis Narodne banke Srbije da je Agrobanka kritično potkapitalizovana, bilo je jasno da situacija u bankarskom sektoru u Srbiji više neće biti ista. Razlog više za zabrinutost bila je činjenica da je Narodna banka Srbije (NBS) ovu banku okarakterisala kao sistemsku banku čije bi eventualno propadanje moglo da ugrozi celokupan bankarski sektor. To ne čudi ako se zna da je u tom trenutku Agrobanka imala oko 600 miliona evra depozita (od čega oko 350 miliona osiguranih) i oko 240.000 klijenata. To, na žalost, nije bilo sve. Slično stanje je identifikovano i u Razvojnoj banci Vojvodine koja je u tom trenutku imala oko 250 miliona evra depozita i u Privrednoj banci Beograd sa oko 150 miliona evra depozita. Sve u svemu, potencijalan krah u bankarskom sektoru u tom trenutku je iznosio blizu 1 milijarde evra.

Sa druge strane, država koja prema zakonu garantuje sve depozite fizičkih lica do 50.000 evra, u tom trenutku jedva da je u Garancijskom fondu Agencije za osiguranje depozita imala oko 190 miliona evra od oko 600 miliona koliko je u ove tri banke ukupno bilo osigurano. Dakle, para u budžetu za spašavanje banaka nije bilo. Međutim, pitanje koje smo tada sebi postavili je kako je do ovakve situacije došlo ako se zna da je kontrola bankarskog sektora od strane NBS stroga, a ograničenje za adekvatnu tržišnu kapitalizaciju banaka visoko postavljeno? Naime, zakon nalaže da čim se adekvatnost kapitala spusti ispod 12%, NBS reaguje i uvodi privremene mere u toj banci. Međutim, deluje da je u ovom slučaju mehanizam kontrole zakazao. Slučajno ili namerno, ostalo je nejasno, isto kao što je nejasno kako je moguće da NBS otkrije problem tek kada je tržišna kapitalizacija Agrobanke pala na 0,76%.

Urušavanje Agrobanke

Da ste početkom 2011. godine anketirali Beograđane šta misle o Agrobanci, siguran sam da bi odgovor većine bio da je to jedna od najboljih banaka u Srbiji. Banka koja je davala najveće kamate na štednju u prethodnom periodu, čiji je menadžment najavljivao izlazak na međunarodno tržište i čija je vrednost akcija na berzi stalno rasla, odavala je utisak stabilnosti. To je potvrdila i kontrola NBS sprovedena krajem aprila i početkom maja 2011. godine. Ipak, po ko zna koji put se u Srbiji obistinila narodna izreka „spolja gladac, a unutra jadac". Samo nekoliko meseci kasnije, krajem septembra 2011. godine, vanredna kontrola NBS je pokazala da banka samo što nije propala. Ne tvrdim da nije moguće da je kapitalna adekvatnost banke od maja do septembra pala sa 13% na skoro 0%, ali ukoliko je to tačno onda je ta pojava za ozbiljno proučavanje, a možda čak i za rubriku „Verovali ili ne" u „Politikinom zabavniku".

Jasno je bilo u tom trenutku da su uzrok kraha Agrobanke nenaplativi krediti, ili takozvani „NPL". To su krediti za koje je verovatnoća da će neće biti naplaćeni velika, a za koje ne postoji adekvatno obezbeđenje. U slučaju da oni dospeju na naplatu, banka će automatski imati gubitak, koji će morati da pokrije ili iz dobiti (koja obično nije dovoljna) ili iz sopstvenog kapitala. Međutim, može se desiti da je gubitak koji mora da se pokrije veći od sopstvenog kapitala banke. Ukoliko ne postoje neka rezervna sredstva kojima bi se pokrili ti gubici, ili vlasnici banke nemaju sredstava da istu dokapitalizuju, banka više ne može da funkcioniše. To se upravo desilo sa Agrobankom. Krajem 2011. godine, prema proceni prinudne uprave banke, gubitak je bio oko 190 miliona evra veći od celokupnog kapitala banke. Dakle, banka u tom trenutku nije mogla da postoji.

Kako su nastali ti NPL? Jednostavno. Banka da kredit nekom preduzeću na osnovu biznis plana čija primena u narednom periodu treba da donese dovoljno prihoda da se kredit vrati. Ukoliko to nije dovoljno, banka može da zahteva neki drugi vid obezbeđenja. Uglavnom je to hipoteka na nekoj nekretnini. Banke u Srbiji retko daju kredite samo na osnovu biznis plana, a čak i kada to rade, preduzeće mora da bude kredibilno i „dobro poznato". Kod uzimanja nekretnine u zalog, bitna stvar je procena tržišne vrednosti te nekretnine. Ako dajete kredit od 100.000 evra, bitno je da je tržišna vrednost nekretnine barem tolika, kako biste bili sigurni da, u slučaju da klijent ne može da vrati kredit, prodajom nekretnine banka može da pokrije gubitak. Postavlja se pitanje, šta ako u međuvremenu padne vrednost te nekretnine sa procenjenih 100.000 evra na recimo 30.000 evra, a klijent ne plaća rate kredita. Jasno je da banka ima potencijalni gubitak u tom slučaju.

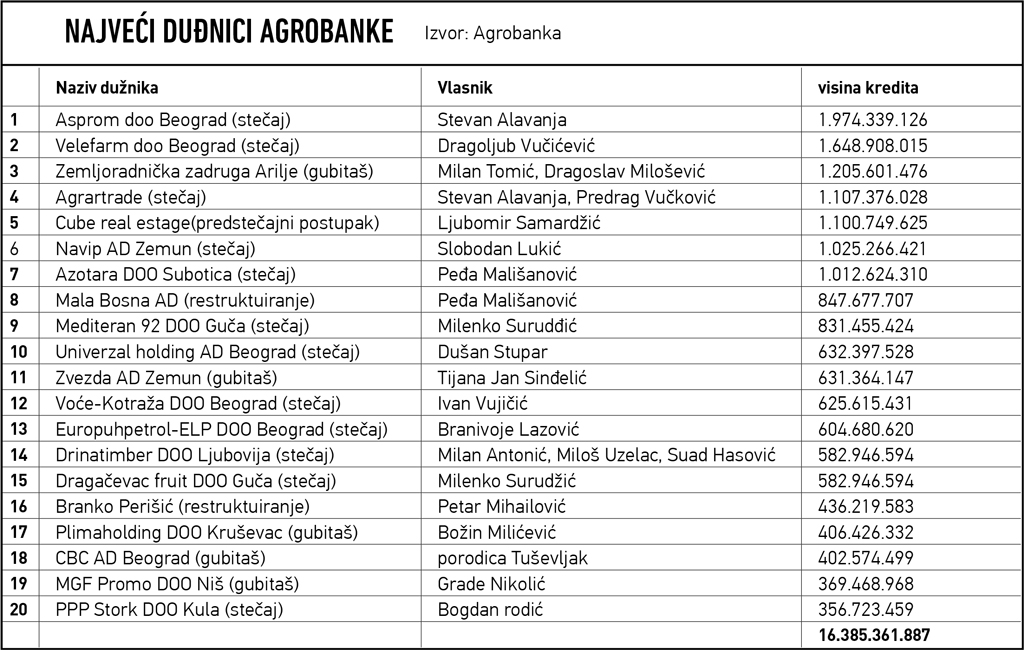

Siguran sam da je jedan deo NPL i gubitaka koje je Agrobanka imala po tom osnovu nastao baš na ovaj način. Međutim, analizirajući portfolio banke i sredstva obezbeđenja, uočavaju se neke nelogičnosti (Tabela 1).

Neverovatno je da banka preduzeću Asprom, koje u 2010. godini ima poslovni prihod oko 420 milina dinara, daje kredit od skoro 2 milijarde dinara sa veoma malim obezbeđenjem. To preduzeće već 2012. godine pravi gubitak od oko 220 miliona dinara, a kasnije odlazi u stečaj i kredit se naravno ne vraća. Takođe, Zemljoradnička zadruga Arilje je u čitavom tom periodu ostvarivala ukupan prihod ne veći od 300 miliona dinara, a dobila je kredit od čak 1,2 milijarde dinara. Zadruga je u gubicima i kredit nije u mogućnosti da vraća. Slična je situacija ako pogledamo svih dvadeset najvećih dužnika Agrobanke koji ukupno duguju oko 16 milijardi dinara.

Na ovaj način stvoreno je oko 430 miliona evra dugovanja prema Agrobanci koja nisu mogla da budu vraćena. Deo tih dugovanja je kasnije reprogramiran kroz Novu Agrobanku, deo prebačen na Poštansku štedionicu, ali je skoro 300 miliona evra kredita ostalo do danas nenaplaćeno. U sudskom procesu koji je kasnije otvoren protiv rukovodstva banke i vlasnika nekih velikih dužnika, ostalo je da se vidi da li će neko odgovarati za propast banke. Ipak, treba napomenuti je da od 20 najvećih dužnika čak 14 je u stečaju ili restrukturiranju, a ostali posluju godinama sa velikim gubicima i samo je pitanje dana kada će otići u stečaj. Dakle, ti krediti su gotovo u potpunosti nenaplativi. Zatim, ne može da se ne primeti da se na spisku dužnika među 20 najvećih dužnika po nekoliko puta provlače ista imena, samo su firme različite. Sve u svemu, miriše na prevaru, ali na nadležnim organima je da utvrde da li je zloupotreba bilo ili ne.

Propast RBV i PBB

Pored Agrobanke, istovremeno su propale i Razvojna banka Vojvodine i Privredna banka Beograd. Međutim, razlika je u tome što se za loše stanje druge dve banke znalo od ranije. NBS je već bila uvodila nekoliko puta privremene mere u ove dve banke, ali nekako su i jedna i druga, uz pomoć države, uspevale da prežive.

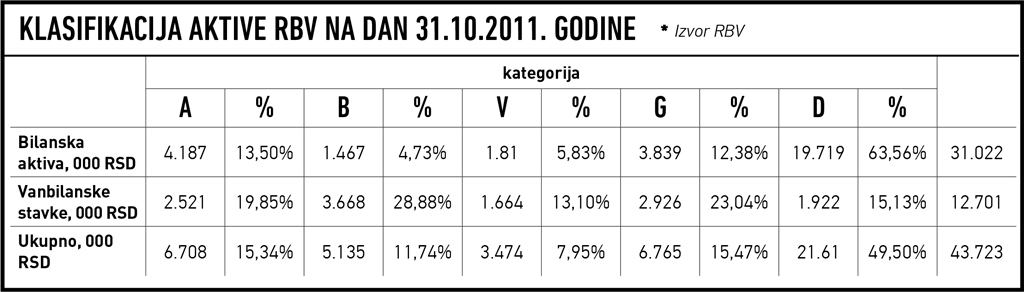

Razvojna banka Vojvodine je do kraja 2009. godine poslovala pod nazivom Metals banka, u koju je NBS tokom 2008. godine uvela prinudnu upravu. U julu 2009. godine Vlada AP Vojvodine dokapitalizuje ovu banku u iznosu od 3,7 milijardi dinara i postaje vlasnik preko 60% kapitala banke. Međutim, davanjem kredita bez pokrića preduzećima koja su u međuvremenu otišla u stečaj, koja su bila u restrukturiranju ili čiji su vlasnici uhapšeni zbog veza sa kriminalnom, banka je već početkom 2011. godine bila kapitalizovana ispod zakonskog minimuma, a početkom 2012. godine bilo je blizu 350 miliona evra rizične aktive u knjigama banke. Oko 65% svih potraživanja banke bilo je klasifikovano u kategoriju „G" i „D" kao visoko rizično (tabela 2.). Kasnije se ta situacija samo pogoršavala.

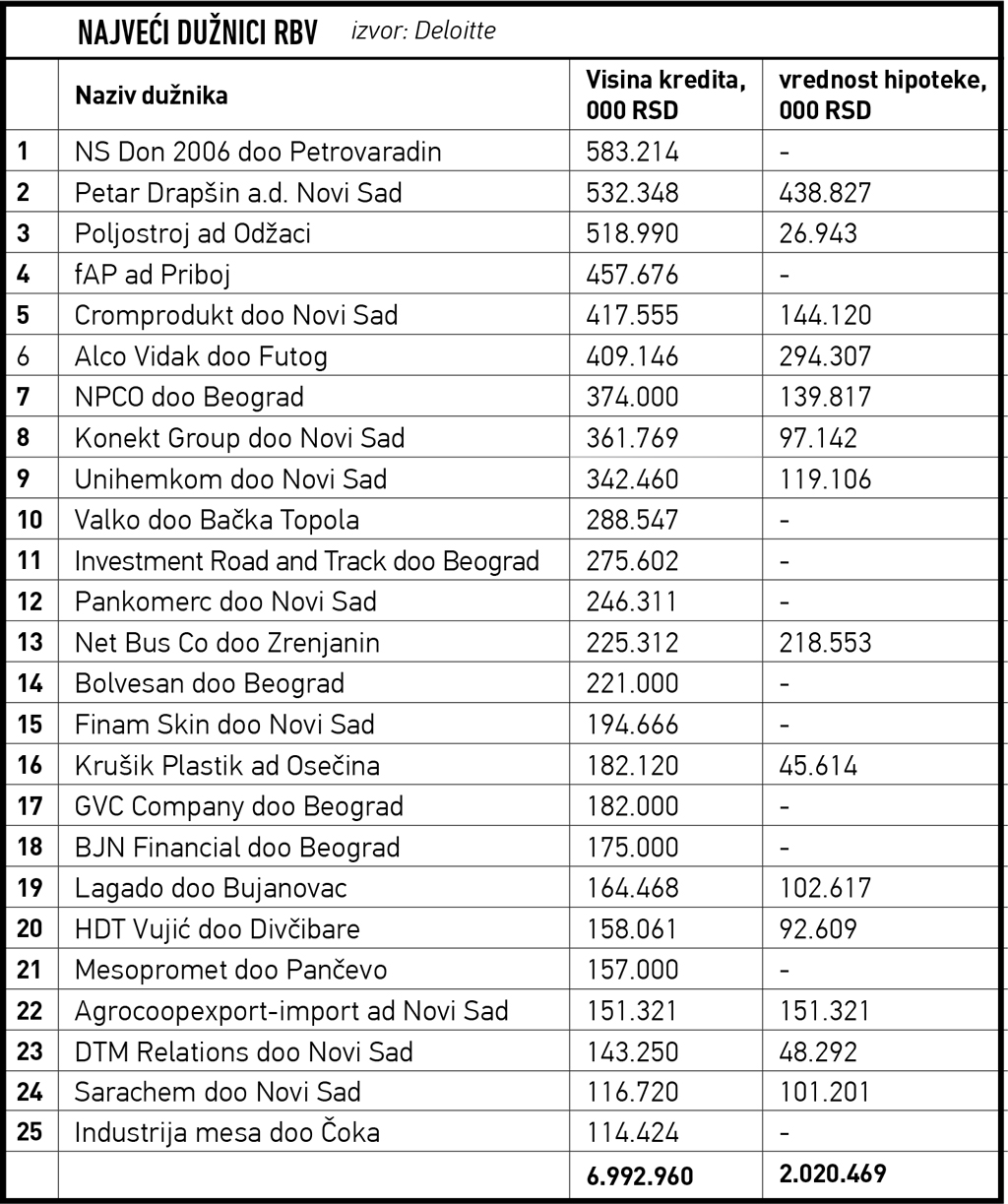

Interesantno je ovde napomenuti da je na osnovu analize revizorske kuće „Deloitte" koja je za potrebe otkupa rizične aktive RBV od strane Republike Srbije i AP Vojvodine urađena početkom 2012. godine utvrđeno da od oko 9 milijardi dinara analiziranih kredita preko 70% nema nikakvo ili veoma slabo obezbeđenje. Na primer, banka je bez problema dala preko 2 miliona evra kredita preduzeću iz Zrenjanina (Net Bus Co) uspostavivši hipoteku čak petog reda nad zgradama i zemljištem te kompanije u Zrenjaninu i nepokretnostima u Šapcu. Ta ista nekretnina je korišćena kao sredstvo obezbeđenja za još dva kredita ukupne vrednosti 6 miliona evra kod iste banke za preduzeća Investment Road and Tracks doo Beograd i NPCO doo Beograd i za još dva kredita kod drugih banaka. Dakle, da bi svi pomenuti krediti bili pokriveni u potpunosti potrebno je da procenjena vrednost imovine bude najmanje 15 miliona evra. Ipak, procenjena vrednost tih nepokretnosti je oko 3,5 miliona evra, a krediti su ipak dati.

Neverovatno ali istinito je, dakle, da je banka odobrila čak 8 miliona evra kredita firmama koje su brzo posle toga otišle u stečaj, a da je za uzvrat uzela samo 3,5 miliona obezbeđenja u nepokretnostima koje su već bile pod hipotekom drugih banaka. Drugi primer je po meni još neverovatniji. Početkom 2008. godine RBV daje tri kredita preduzeću NS Don 2006 doo Petrovaradin ukupne vrednosti 5,5 miliona evra. Sredstva obezbeđenja su samo menice preduzeća. Međutim, već februara 2010. godine to isto preduzeće odlazi u stečaj, a godinu dana kasnije se proglašava bankrot i likvidacija. Slučajnost ili nešto više, procenite sami, ali ovakvih primera ima mnogo.

Iz Tabele 3. se takođe vidi da je samo u jednom slučaju, od 25 najvećih dužnika, banka imala adekvatno obezbeđenje za kredit koji je dala (Agrocoop ad Novi Sad). U većini ostalih slučajeva (čak 11 od 25) obezbeđenje su bile samo menice. Preciznije, banka je gotovo polovinu spornih kredita dala bez ikakvog obezbeđenja, a kako je već rečeno još oko 20% kredita sa nedovoljnim obezbeđenjem

Slična situacija, mada za nijansu bolja bila je u Privrednoj banci Beograd (PBB). PBB je od septembra 2010. godine bila pod posebnim merama NBS jer je pokazatelj adekvatnosti kapitala bio oko 8%. tj. ispod zakonski propisanog limita od 12%. Međutim, godinu dana nakon što su uvedene posebne mere, stanje se nije popravilo. Pored već pomenutih NPL, razlog za propadanje ove banke krio se još i u lošem vođenju iste u periodu od 2006. do 2010. godine. Naime, banka se nerealno širila nakon 2006. godine uz otvaranje velikog broja filijala, a da to širenje nije bilo na realnim osnovama. Kada je nastupila kriza 2009. godine rukovodstvo banke nije dovoljno brzo reagovalo i smanjilo troškove, što je dodatno uticalo na propadanje banke.

Ostaje nejasno, ako se u obzir uzme sve gore navedeno, zašto je država koja je bila većinski vlasnik u obe banke slepo posmatrala da iste propadaju. Možda zato što je verovala u mehanizme kontrole NBS ili zato što se jednostavno ljudi u upravne odbore tih banaka postavljaju da bi primali platu, a ne da bi nešto radili. Bilo kako bilo, banke nisu spremno dočekale krizu, a rukovodstvo je bilo zauzeto svojim visokim platama i bonusima. Na sve veći broj nenaplativih kredita niko nije obraćao pažnju. Sve do kraja septembra 2011. godine kada je već bilo kasno.

Pored toga, nije jasno u potpunosti zašto država, kada već nije imala sredstava da dokapitalizuje ove dve banke i kada se nije dovoljno domaćinski odnosila prema njima, nije iste ugasila pre nego što su posledice postale velike. Šta god da je razlog tome, isti po meni nije ekonomske prirode. Izbori u maju 2012. godine dodatno su doprineli da se ova agonija tri državne banke potraje sve do kraja 2012. godine.

Šta smo naučili?

Agrobanka je po svemu sudeći spletom političkih i ekonomskih razloga postala srpska „too big to fail" priča. To je srpske poreske obveznike koštalo do sada oko 800 miliona evra. Ipak, po meni, baš ništa nismo naučili iz te priče i bojim se da je cena uzalud plaćena. Prvo što nismo naučili je da presipanje iz šupljeg u prazno ne prolazi. Mi dan danas presipamo iz jedne u drugu banku, iz budžeta u preduzeća, iz preduzeća u budžet i tako u krug. Pošto smo duboko zagazili u tržišnu privredu, bar kada je bankarski sektor u pitanju, ta neefikasna i rasipnička priča jednog dana ipak dođe na naplatu.

Drugo, nismo shvatili da ne mogu svi problemi da se guraju pod tepih. Jednog trenutka će se „prljavština" ipak videti. Mi i dan danas sklanjamo pogled od činjenice da u srpskom finansijskom sektoru postoji veliki broj nenaplativih kredita. Neki su postali nenaplativi usled krize, drugi usled korupcije, kriminala i bahatosti. Kako god da su nastali, problem mora da počne da se rešava, inače će posledice biti veoma velike. U prilog toj tvrdnji ide i činjenica da je nakon gašenja ove tri banke, ugašena i četvrta banka (Univerzal banka Beograd). Da je sve bilo po zakonu, ta banka davno ne bi postojala.

Velika pitanja i dalji ostaju. Šta se čeka sa, npr, Srpskom bankom za koju svi znamo da je značajno potkapitalizovana već godinama unazad? Kakva je situacija stvarno u Poštanskoj štedionici nakon utapanja u nju ostataka Agrobanke i PBB? Kakva je realna situacija u ostatku bankarskog sektora? Da li možemo da verujemo mehanizmima kontrole NBS? I naravno, ključno pitanje je dokle će nemar i nezainteresovanost države za profitabilno funkcionisanje sopstvenih preduzeća plaćati poreski obveznici? Odgovor je jednostavan: dokle god ne postoji materijalna i krivična odgovornost za odluke koje se donose.

![]() Ovaj projekat "Javna preduzeća – milionski gubici u medijskoj tišini" ftinansira Evropska unija kroz program "Jačanje slobode medija u Srbiji" kojim rukovodi Delegacija EU u Srbiji, a realizuje EPTISA Servicios de Ingenieria. Sadršaj ovog websajta je isključivo odgovornost Business Info Group, izdavača "Nove ekonomije" i ni na koji način ne odražava stavove i mišljenje Evropske unije.

Ovaj projekat "Javna preduzeća – milionski gubici u medijskoj tišini" ftinansira Evropska unija kroz program "Jačanje slobode medija u Srbiji" kojim rukovodi Delegacija EU u Srbiji, a realizuje EPTISA Servicios de Ingenieria. Sadršaj ovog websajta je isključivo odgovornost Business Info Group, izdavača "Nove ekonomije" i ni na koji način ne odražava stavove i mišljenje Evropske unije.